Was ist der Turn-of-Month Effekt?

Der Turn-of-Month (TOM) Effekt beschreibt eine der robustesten saisonalen Anomalien an den Aktienmärkten: Die letzten Handelstage eines Monats und die ersten Tage des Folgemonats liefern überdurchschnittliche Renditen — bei deutlich höherer Win-Rate als der Rest des Monats.

Konkret: Das 6-Tage-Fenster vom drittletzten Tag des Monats bis zum dritten Handelstag des nächsten Monats macht oft mehr Rendite als die übrigen ~15 Handelstage zusammen. Das ist nicht nur ein Kuriosum — es ist eines der am besten dokumentierten Muster in der akademischen Finanzliteratur, erstmals beschrieben von Lakonishok und Smidt 1988. Ob dieses Fenster auch heute noch trägt, prüfen wir mit aktueller Forschung (2026) im Artikel Turn-of-Month-Effekt: totgesagt — und doch lebendig.

Die Daten: 30 Jahre S&P 500

Wir haben die letzten 30 Jahre des S&P 500 nach Position innerhalb des Monats ausgewertet. Jeder Handelstag wird als TDOM (Trading Day of Month) klassifiziert: TDOM 1 = erster Handelstag, TDOM 21 = letzter Handelstag (variiert je nach Monat).

| Position | Ø Tagesrendite | Win-Rate |

|---|---|---|

| Letzte 3 Tage des Monats (TDOM −3 bis −1) | +0,15 % | 62 % |

| Erste 3 Tage des Monats (TDOM 1 bis 3) | +0,12 % | 60 % |

| Mitte des Monats (TDOM 5–15) | +0,02 % | 53 % |

| Letztes Drittel (TDOM 15 bis −4) | –0,01 % | 51 % |

Das 6-Tage TOM-Fenster macht zusammen rund +0,8 % pro Monat — das sind ~10 % Jahresrendite, wenn man nur diese 6 Tage handelt und den Rest in Cash sitzt. Der Markt insgesamt macht über die gleichen 30 Jahre ~9 % pro Jahr.

Anders gesagt: Die TOM-Tage machen praktisch den gesamten Marktertrag — die übrigen 15 Tage tragen kaum etwas bei.

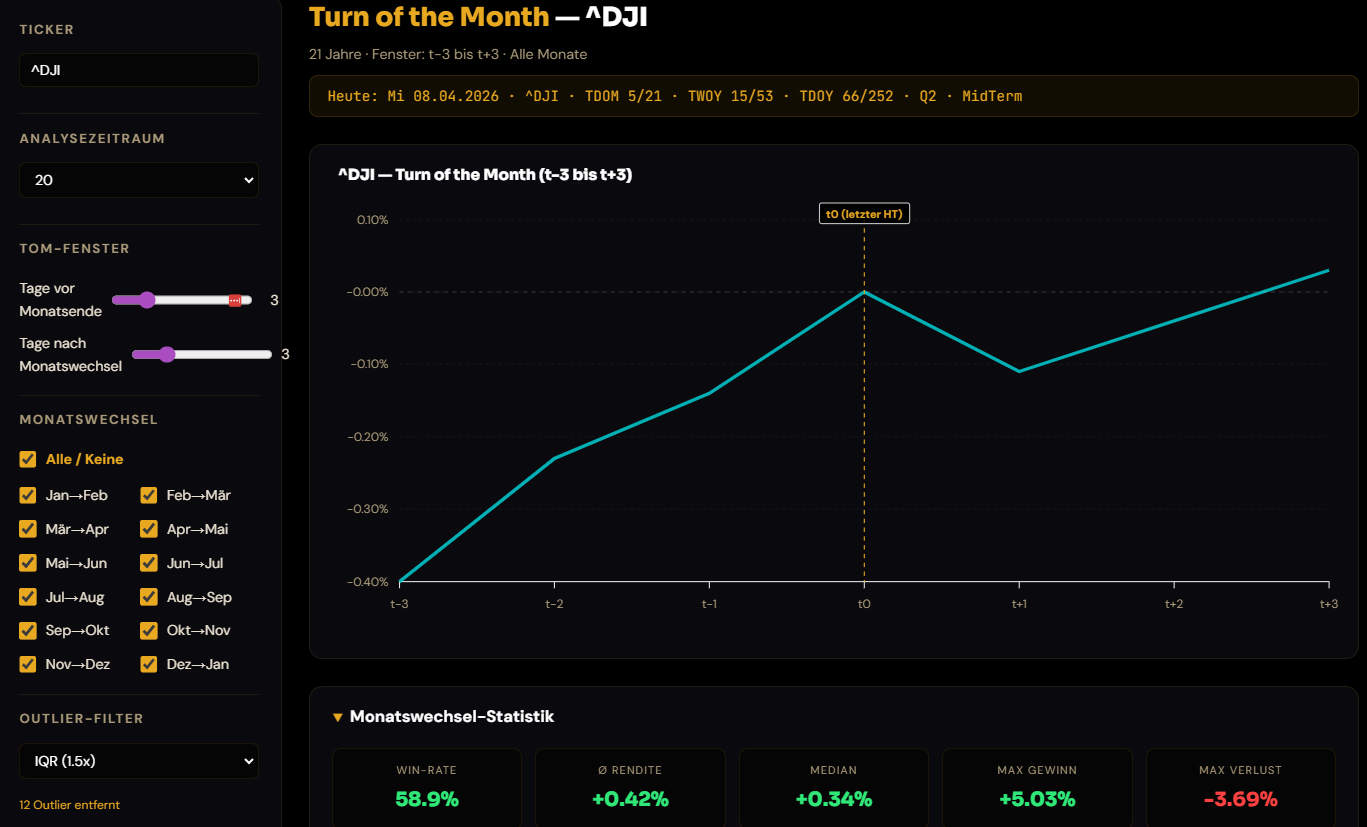

Im Chart siehst du das Muster sofort: Die Kurve fällt im letzten Drittel des Monats ab, dreht in den letzten 3 Tagen scharf nach oben und setzt diesen Aufschwung in den ersten 3 Tagen des Folgemonats fort. Genau diese 6 Tage bilden den TOM-Effekt.

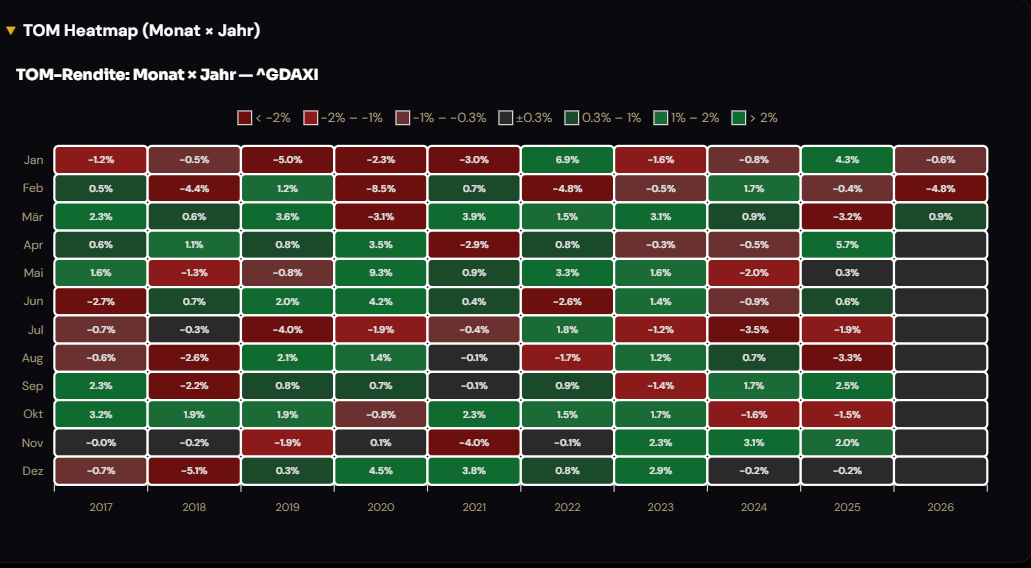

Heatmap: Welche Monate haben den stärksten TOM-Effekt?

Der Durchschnitt verschleiert, dass der TOM-Effekt nicht in jedem Monat gleich stark ist. Die folgende Heatmap zeigt für jede Monat-×-TDOM-Kombination den durchschnittlichen Tagesreturn:

Auffällig: Die TOM-Tage sind in fast jedem Monat positiv (grüne Felder am rechten und linken Rand jeder Zeile), aber besonders ausgeprägt in November, Dezember und April. Im September — dem statistisch schwächsten Monat — ist der Effekt am schwächsten und teilweise sogar negativ. Der TOM-Effekt wird also durch die saisonale Gesamtlage moduliert.

Warum existiert der Effekt?

Es gibt drei plausible Erklärungen, die sich gegenseitig nicht ausschließen:

1. Pension Fund Inflows

Pensionsfonds und 401(k)-Pläne in den USA bekommen Beiträge typischerweise zum Monatsende oder Monatsanfang. Dieses Geld wird mechanisch in den Markt investiert — ein konstanter Buy-Flow, der genau zu TOM auftritt. Allein die US-Pension-Funds verwalten über 30 Billionen Dollar; selbst kleine prozentuale Zuflüsse bewegen den Markt.

2. Window Dressing

Fondsmanager polieren am Monatsende ihre Portfolios für die Reporting-Stichtage. Sie kaufen Outperformer und verkaufen Underperformer — was die starken Aktien noch stärker macht (Window Dressing). Ende-Quartals und Ende-Jahres-Effekte sind besonders ausgeprägt.

3. Liquidity Cycles

Unternehmen zahlen Gehälter zum Monatsende, Dividenden werden ausgeschüttet, Anleihezinsen fließen — der Cash-Flow im System ist um den Monatswechsel hoch. Mehr Cash = mehr Investment-Bereitschaft = höhere Nachfrage nach Aktien.

Keine dieser Erklärungen alleine reicht aus — aber zusammen erzeugen sie einen messbaren, persistenten Bias.

Funktioniert der Effekt auch außerhalb des S&P 500?

Ja. Wir haben das gleiche Muster für DAX, Nasdaq, Dow Jones und sogar Bitcoin gefunden. Die Stärke variiert:

| Index | TOM-Spread (6 Tage vs Rest) |

|---|---|

| Nasdaq 100 | +0,9 % / Monat |

| S&P 500 | +0,8 % / Monat |

| DAX | +0,7 % / Monat |

| Dow Jones | +0,6 % / Monat |

| Bitcoin | +1,2 % / Monat |

Bitcoin ist überraschend deutlich — vermutlich weil dort kaum institutionelle Pension-Flows wirken, sondern Retail-Verhalten dominiert (Gehalt → DCA-Käufe).

Wie tradest du den TOM-Effekt?

Variante A: Strikt mechanisch

Long am drittletzten Handelstag des Monats, Close am dritten Handelstag des Folgemonats. Sechs Tage long, 15 Tage Cash. Einfach umzusetzen, aber Transaktionskosten fressen einen Teil des Edges.

Variante B: Overnight Only

Long am Close des drittletzten Tages, jeden Tag overnight halten, Close am dritten Tag. Reduziert das Intraday-Risiko und nutzt zusätzlich den Overnight-Effekt.

Variante C: Filter mit TDoM-Position

Im Dashboard zeigt dir die TDOM-Karte für die nächsten drei Handelstage Win-Rate und Ø Return. Wenn die Win-Rate >60 % ist, ist das ein TOM-Tag. Du tradest dann selektiv statt mechanisch.

Wo der Effekt nicht funktioniert

Drei Warnungen:

- Crash-Monate brechen das Muster: In Februar 2020 (COVID), September 2008 (Lehman), Oktober 2008 fiel der Markt durch — die TOM-Tage waren im freien Fall negativ. Mechanische TOM-Strategien brauchen einen Stop-Loss.

- Bear Markets allgemein: In ausgeprägten Abwärtstrends ist der TOM-Effekt schwächer. Win-Rate fällt von 62 % auf ~52 %.

- Sehr kurze Monate (Februar): Mit nur ~19 Handelstagen überlappen sich „Anfang" und „Ende" stärker, das Muster ist verwaschener.

Fazit: Eine der besten saisonalen Anomalien überhaupt

Der TOM-Effekt ist real, statistisch signifikant über >130 Jahre und über Asset-Klassen hinweg konsistent. Wer ihn versteht, hat einen statistischen Edge — vorausgesetzt, er versteht auch die Grenzen.

Wenn du selbst nachschauen willst, wie der aktuelle TOM-Zustand für deinen Lieblings-Ticker aussieht: Die Monatswechsel-Page zeigt dir TOM-Heatmap, Signifikanztest und Streak-Analyse für jeden Ticker. Im Dashboard siehst du außerdem für die nächsten 3 Tage die TDOM-Position mit historischer Win-Rate.