Aberglaube oder messbares Muster?

Der Vollmond gilt seit jeher als Auslöser für seltsames Verhalten — angeblich auch an der Börse. Nüchtern betrachtet ist das ein perfekter Kandidat für einen Datencheck. Wir haben deshalb den Dow Jones rund um jeden Vollmond untersucht: Was passiert im Fenster von fünf Handelstagen vor bis fünf Handelstagen nach dem Vollmond?

Die Antwort ist überraschend differenziert. Über alle Monate hinweg gibt es ein Signal — aber ein schwaches. Erst im Juli wird es richtig auffällig.

Das Gesamtsignal: real, aber schwach

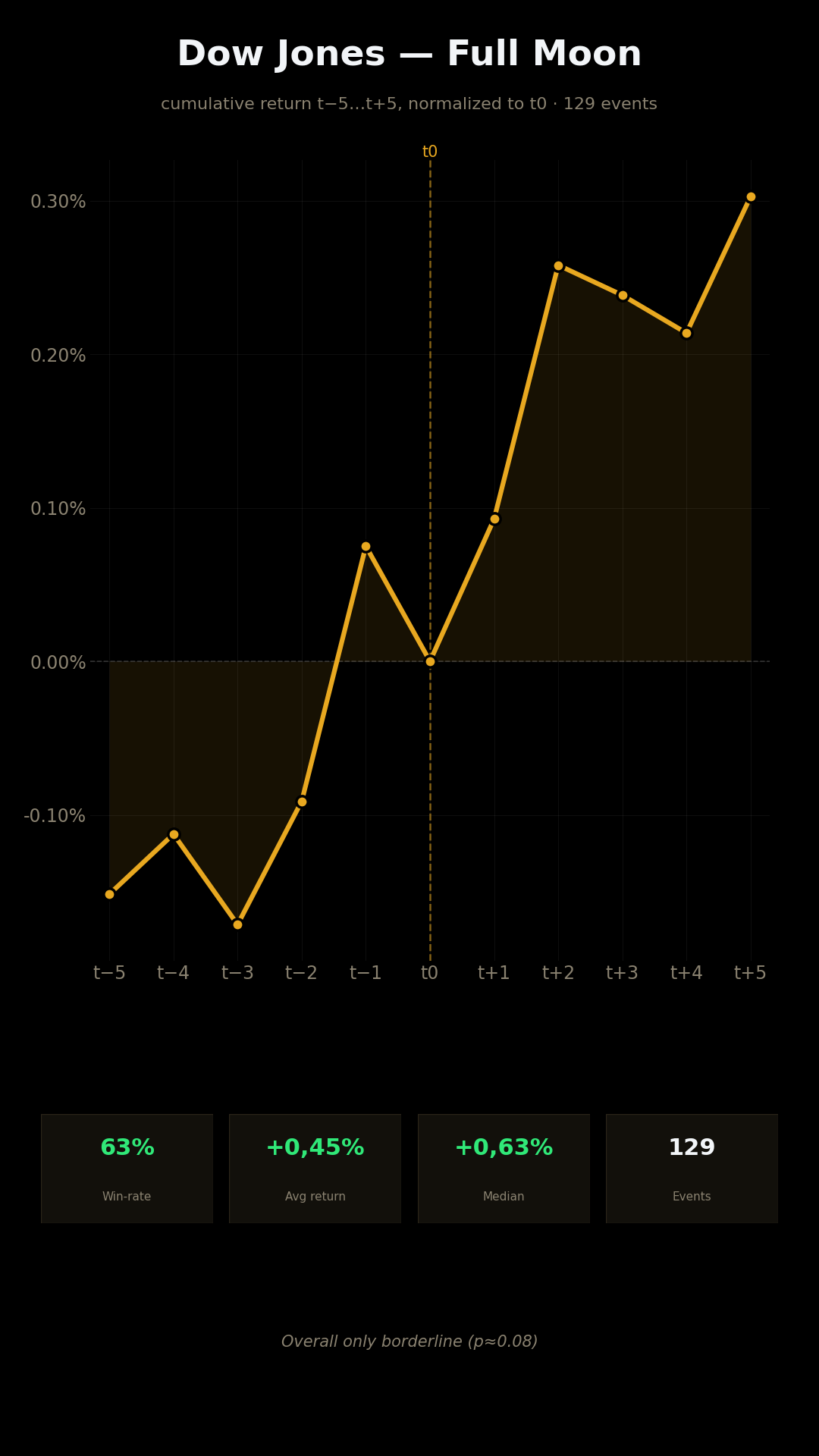

Über 129 Vollmond-Ereignisse legte der Dow Jones im Fenster t-5 bis t+5 im Schnitt +0,45 % zu. Die Win-Rate — also der Anteil der Ereignisse mit positivem Ausgang — lag bei 63 %, der Median sogar bei +0,63 %. Auf den ersten Blick klingt das nach einem klaren „Vollmond-Bonus".

Doch die Statistik bremst die Euphorie. Der t-Wert beträgt 1,77, der p-Wert 0,08. Als signifikant gilt in der Regel ein p-Wert unter 0,05. Mit 0,08 liegt das Gesamtsignal also nur borderline — es könnte gut auch Zufall sein. Die Streuung ist mit einer Standardabweichung von 2,74 % zudem beträchtlich.

Kurz gesagt: Über alle Monate gemittelt ist der Mondphasen-Effekt an der Börse messbar, aber statistisch nicht überzeugend. Wer allein darauf setzt, handelt auf dünnem Eis.

Der Blick auf das Ereignisfenster

Der folgende Chart zeigt die kumulierte Rendite des Dow Jones rund um den Vollmond, normiert auf null am Vollmond-Tag (t0). So lässt sich der typische Verlauf ablesen, ohne dass unterschiedliche Kursniveaus das Bild verzerren.

Interessant ist die Form: In den Tagen vor dem Vollmond (t-5 bis t-3) tendiert der Index leicht negativ. Ab t-2 dreht die Kurve nach oben, und nach dem Vollmond (t+1 bis t+5) steigt sie stetig weiter — bis auf rund +0,30 %. Die Stärke liegt also weniger im Vollmond-Tag selbst als in der Phase kurz davor und danach.

Der Juli-Ausreißer: 90 % Win-Rate

Richtig spannend wird es beim Monats-Split. Zerlegt man die 129 Ereignisse nach Kalendermonat, sticht der Juli-Vollmond klar heraus:

| Kennzahl (Juli-Vollmond) | Wert |

|---|---|

| Ereignisse (n) | 10 |

| Win-Rate | 90 % |

| Ø Rendite | +0,95 % |

| t-Wert | 3,21 |

| p-Wert | 0,01 |

Ein p-Wert von 0,01 bedeutet: Dieses Muster ist statistisch signifikant — deutlich robuster als das Gesamtsignal. In neun von zehn Fällen stand der Dow Jones am Ende des Juli-Vollmond-Fensters im Plus, im Schnitt fast ein Prozent.

Trotzdem ist Vorsicht geboten. Zehn Ereignisse sind ein kleines Sample. Ein oder zwei ungewöhnliche Jahre können die Statistik spürbar verschieben. Ein niedriger p-Wert bei kleinem n ist ein Hinweis — kein Beweis. Der Juli-Vollmond-Effekt verdient Aufmerksamkeit, aber keine blinde Wette.

August bestätigt das Sommer-Bild

Der Juli steht nicht allein da. Auch der August-Vollmond fällt positiv auf: im Schnitt +1,53 % bei einer Win-Rate von 82 % über 11 Ereignisse — ebenfalls signifikant. Der November zeigt sich borderline.

Damit fügt sich das Vollmond-Muster in ein größeres Bild ein: Die Hochsommer-Monate waren rund um den Vollmond historisch überdurchschnittlich freundlich. Ob das am Mond liegt oder an anderen saisonalen Kräften, lässt sich mit den Daten allein nicht trennen.

Woher könnte der Effekt kommen?

Für einen echten Lunar-Effekt an Aktien gibt es bislang keine belastbare wissenschaftliche Erklärung — die Studienlage ist umstritten. Diskutiert werden vor allem indirekte Faktoren:

- Liquidität und Handelsrhythmus: Vollmond-Termine fallen oft mit bestimmten Wochen im Monatsverlauf zusammen, die eigene saisonale Muster haben.

- Risikoappetit und Stimmung: Einige Studien vermuten einen leichten Einfluss von Mondphasen auf das Anlegerverhalten — der Nachweis ist jedoch schwach und nicht reproduzierbar.

- Zufällige Häufung: Bei zwölf Monaten und kleinen Stichproben findet sich fast immer ein „auffälliger" Monat, ohne dass eine echte Ursache dahintersteckt.

Wichtig bleibt: Korrelation ist keine Kausalität. Der Juli-Vollmond kann ein reales saisonales Fenster markieren — muss aber nicht ursächlich mit dem Mond zusammenhängen.

Fazit

Der Dow-Jones-Vollmond-Effekt ist ein schönes Beispiel dafür, wie man Aberglauben mit Daten prüft. Über alle Monate ist das Signal real, aber schwach (p=0,08). Im Juli dagegen liegt mit 90 % Win-Rate und p=0,01 ein statistisch signifikantes Muster vor — abgeschwächt nur durch das kleine Sample von zehn Ereignissen.

Als alleiniges Handelssignal taugt der Vollmond nicht. Als Kontext-Baustein neben Monatszyklus, Turn-of-Month und Signifikanztests kann er das Bild aber abrunden. Prüfe die Mondphasen selbst auf seasonalpha.ai/mondphasen — mit p-Wert, Win-Rate und Ereignisfenster für jeden Ticker.

Häufige Fragen

Gibt es einen Vollmond-Effekt an der Börse?

Messbar ja, überzeugend nein. Der Dow Jones legte rund um den Vollmond im Schnitt +0,45 % zu (Win-Rate 63 %), doch mit einem p-Wert von 0,08 ist das Gesamtsignal nur borderline signifikant — statistisch also nicht belastbar.

Warum ist der Juli-Vollmond so auffällig?

Im Juli erreichte der Effekt eine Win-Rate von 90 % und +0,95 % im Schnitt bei p=0,01 — statistisch signifikant. Warum gerade der Juli heraussticht, lässt sich nicht eindeutig klären; das Sample ist mit zehn Ereignissen zudem klein.

Kann ich mit Mondphasen traden?

Nur mit Vorsicht. Der Effekt ist schwach, das Juli-Signal beruht auf wenigen Beobachtungen, und eine wissenschaftliche Ursache fehlt. Mondphasen taugen bestenfalls als ergänzender Kontext, nicht als eigenständiges Kaufsignal.

Wo kann ich den Vollmond-Effekt selbst nachprüfen?

Auf seasonalpha.ai unter „Mondphasen". Dort siehst du das Ereignisfenster rund um Voll- und Neumond samt Signifikanz-Anzeige (t-Wert, p-Wert, Win-Rate, n) für den Dow Jones und viele weitere Ticker.