+13 % oder +40 %? Zwei Zahlen, ein Nasdaq

Wer die klassische Saisonalität des Nasdaq 100 (QQQ) betrachtet, landet bei rund +13 % durchschnittlicher Jahresrendite — dem Mittel über alle historischen Jahre. Die KI-Saisonalität von SeasonAlpha kommt für 2026 zu einem deutlich anderen Bild: +39,8 % im Schnitt. Der Grund für die Lücke liegt nicht in optimistischen Annahmen, sondern in der Methode.

Statt stumpf über alle Jahre zu mitteln, sucht das TruePath-Verfahren gezielt die Jahre heraus, die dem bisherigen Verlauf von 2026 strukturell am ähnlichsten sind.

Wie TruePath funktioniert

TruePath ist das KI-Saisonalitäts-Feature von SeasonAlpha (/ki-saisonalitaet). Der klassische Saisonal-Durchschnitt behandelt jedes Jahr gleich — ein Crash-Jahr fließt genauso ein wie ein Rekordjahr. Das glättet echte Muster weg.

TruePath geht anders vor und nutzt Dynamic Time Warping (DTW):

- DTW misst die strukturelle Ähnlichkeit von Kursformen — also die Gestalt der Kurve über das Jahr, nicht nur einen einzelnen Korrelationswert.

- Das Verfahren vergleicht den bisherigen 2026-Pfad mit jedem historischen Jahr und vergibt einen Ähnlichkeitswert.

- Nur die N ähnlichsten Jahre fließen gewichtet in den sogenannten Musterpfad ein.

- Strukturell unpassende Jahre werden herausgefiltert — das reduziert das statistische Rauschen.

Das Ergebnis ist ein personalisierter Erwartungspfad für das laufende Jahr, der auf tatsächlich vergleichbaren Verläufen beruht statt auf einem Gesamtmittel.

Die 5 ähnlichsten Jahre zu 2026

Für den Nasdaq 100 identifiziert DTW diese fünf historischen Jahre als die zu 2026 ähnlichsten — mit ihrer jeweiligen Ähnlichkeit und der tatsächlich erzielten Jahresrendite:

| Jahr | Ähnlichkeit | Jahresrendite | Präsidentenzyklus |

|---|---|---|---|

| 2007 | 69,1 % | +18,80 % | Vorwahljahr |

| 2003 | 65,8 % | +43,60 % | Vorwahljahr |

| 2013 | 63,3 % | +32,40 % | Nachwahljahr |

| 2009 | 61,7 % | +48,30 % | Nachwahljahr |

| 2023 | 56,4 % | +55,90 % | Vorwahljahr |

Zwei Kennzahlen stechen heraus:

- Ø Jahresrendite der Match-Jahre: +39,8 % — rund das Dreifache des klassischen Saisonal-Durchschnitts.

- Trefferquote: 100 % — alle fünf ähnlichsten Jahre schlossen positiv ab.

Auffällig ist die Zusammensetzung: Mit 2003, 2009 und 2013 finden sich klassische Erholungsjahre nach Markttiefs darunter, die überdurchschnittlich stark ausfielen. Das erklärt einen Teil der hohen Durchschnittsrendite — und ist zugleich ein Warnsignal, dazu unten mehr.

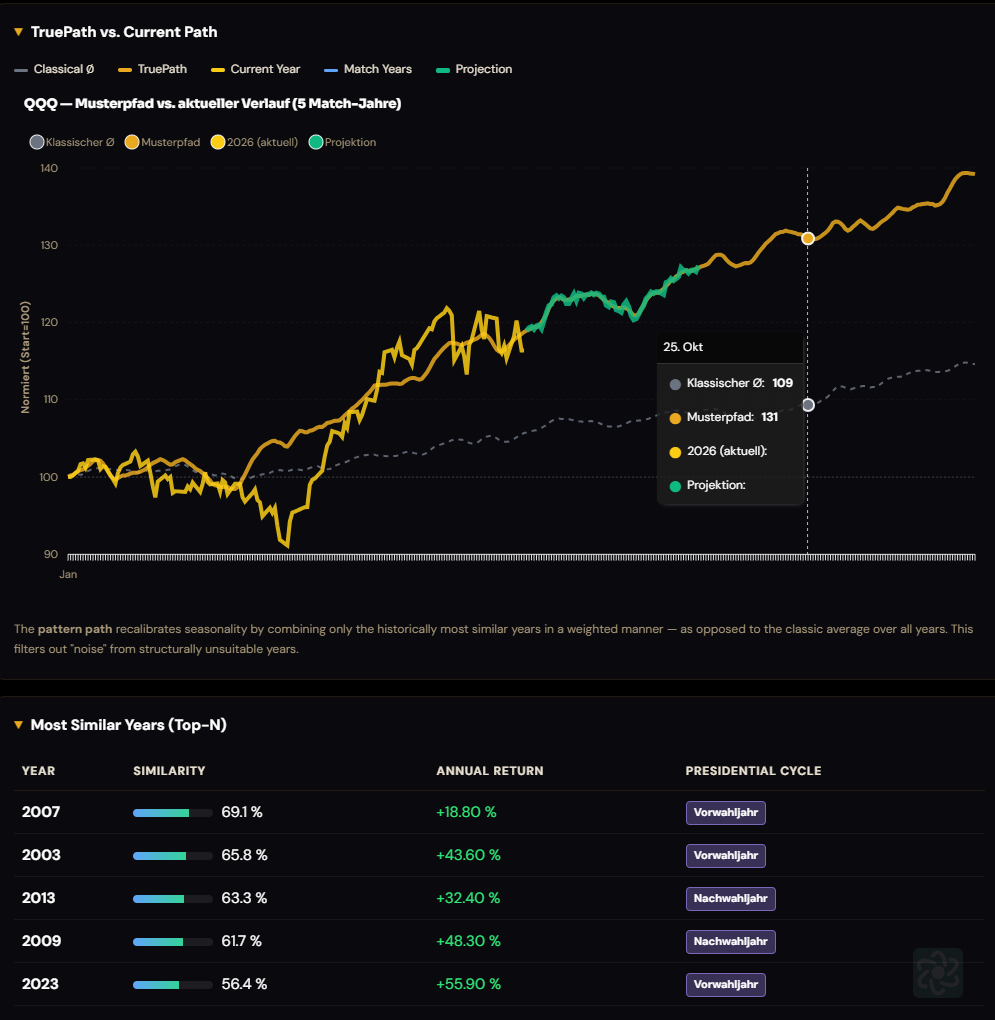

Was der Chart zeigt

Der Chart macht den Unterschied sichtbar. Die graue gestrichelte Linie ist der klassische Saisonal-Durchschnitt über alle Jahre — ein flacher, moderater Aufwärtspfad Richtung +13 %. Die goldene Linie ist der TruePath-Musterpfad aus den fünf ähnlichsten Jahren; er verläuft merklich steiler.

Die gelbe Linie zeigt den bisherigen 2026-Verlauf. Sie folgt dem goldenen Musterpfad bislang eng — genau das ist der Grund, warum DTW diese fünf Jahre überhaupt als ähnlich einstuft. Die grüne Projektion verlängert den Musterpfad bis zum Jahresende.

Wichtig: Alle Verläufe sind normalisiert — jedes Jahr startet bei 100, und die täglichen Renditen zinsen sich darauf auf. So sind Jahre mit unterschiedlichem Kursniveau direkt vergleichbar.

2026 im Kontext: Chancen und Risiken

Der Musterpfad passt zu mehreren Rahmenbedingungen, ersetzt aber keine eigene Einschätzung.

- Rückenwind: Vier der fünf Match-Jahre (2003, 2007, 2013, 2023) waren durch starke Tech- und Wachstumsphasen geprägt — ein Umfeld, das strukturell an 2026 erinnert.

- Präsidentenzyklus: Drei der fünf Jahre sind Vorwahljahre, die historisch oft überdurchschnittlich liefen. 2026 ist allerdings ein US-Zwischenwahljahr (Midterm), das erste Halbjahr solcher Jahre gilt saisonal eher als schwächer.

- Basiseffekt-Risiko: Die hohe Durchschnittsrendite wird von Erholungsjahren nach Crashs (2003, 2009) mitgetragen. Solche V-förmigen Aufholjahre lassen sich nicht beliebig wiederholen.

Fünf Beobachtungen sind zudem ein kleines Sample. Eine Trefferquote von 100 % beeindruckt, garantiert aber kein sechstes positives Jahr — sie beschreibt Vergangenheit, keine Zukunft.

Fazit

Für den Nasdaq 100 zeigt die KI-Saisonalität 2026 einen deutlich stärkeren Erwartungspfad als der klassische Durchschnitt: +39,8 % über die fünf ähnlichsten Jahre gegenüber rund +13 % im Gesamtmittel, bei bislang enger Passung des laufenden Jahres. TruePath filtert dabei strukturell unpassende Jahre heraus und liefert ein schärferes Bild als ein simples Mittel.

Ein Kaufsignal ist das nicht — eher ein datenbasierter Kompass, der Chancen und Basiseffekt-Risiken zugleich sichtbar macht. Prüfe den QQQ-Musterpfad selbst unter KI-Saisonalität auf seasonalpha.ai.

Häufige Fragen

Was ist der Unterschied zwischen KI-Saisonalität und klassischer Saisonalität?

Die klassische Saisonalität mittelt über alle historischen Jahre gleich. Die KI-Saisonalität (TruePath) sucht per Dynamic Time Warping gezielt die Jahre heraus, deren Kursform dem laufenden Jahr am ähnlichsten ist, und bildet daraus einen gewichteten Musterpfad.

Was bedeutet Dynamic Time Warping an der Börse?

DTW ist ein Verfahren, das die Ähnlichkeit zweier Zeitreihen anhand ihrer Form misst — auch wenn Bewegungen zeitlich leicht verschoben sind. An der Börse hilft es, Jahre mit strukturell ähnlichem Kursverlauf zu finden, statt nur punktuelle Korrelationen zu vergleichen.

Ist eine Trefferquote von 100 % eine Garantie für 2026?

Nein. Alle fünf ähnlichsten Jahre schlossen positiv ab, doch fünf Beobachtungen sind ein kleines Sample. Die Kennzahl beschreibt die Vergangenheit und ist kein Versprechen für das laufende Jahr.

Wo finde ich TruePath für andere Ticker?

Auf seasonalpha.ai unter dem Menüpunkt KI-Saisonalität. Dort lässt sich jeder unterstützte Ticker auswählen; das Feature berechnet die ähnlichsten Jahre und den Musterpfad automatisch neu.