VIXpiration April 2026: Was passiert am VIX-Verfallstag mit dem S&P 500?

13. April 2026 · 3 Min Lesezeit · SPY

Was ist die VIXpiration?

Jeden Monat verfallen VIX-Optionen und -Futures an der CBOE — und zwar nicht am gleichen Tag wie Aktienoptionen (OPEX). Während der reguläre OPEX-Verfall am dritten Freitag stattfindet, wird das VIX-Settlement 30 Kalendertage vorher berechnet:

Basis: Dritter Freitag des Monats (Kalender)

VIX-Settlement: Basis minus 30 Kalendertage → typischerweise ein Mittwoch

Feiertags-Regel: Fällt der Basis-Freitag oder der Settlement-Mittwoch auf einen NYSE-Feiertag, wird das Settlement um einen Handelstag vorgezogen

Für April 2026 bedeutet das:

Datum

Event

17.04.2026 (Fr)

OPEX — Dritter Freitag

15.04.2026 (Mi)

VIXpiration — VIX-Settlement

14.04.2026 (Di)

Letzter VIX-Handelstag

Warum ist das relevant für Trader?

Rund um die VIXpiration passieren systematische Dinge an den Märkten. Institutionelle Händler und Market Maker müssen ihre VIX-Hedges rollen oder auflösen. Das erzeugt messbare Muster — nicht nur im VIX selbst, sondern auch im S&P 500.

Wir haben auf der neuen VIXpiration-Seite alle VIX-Settlement-Termine der letzten 21 Jahre ausgewertet und die Renditen des SPY rund um den Verfallstag gemessen.

Was zeigen die Daten?

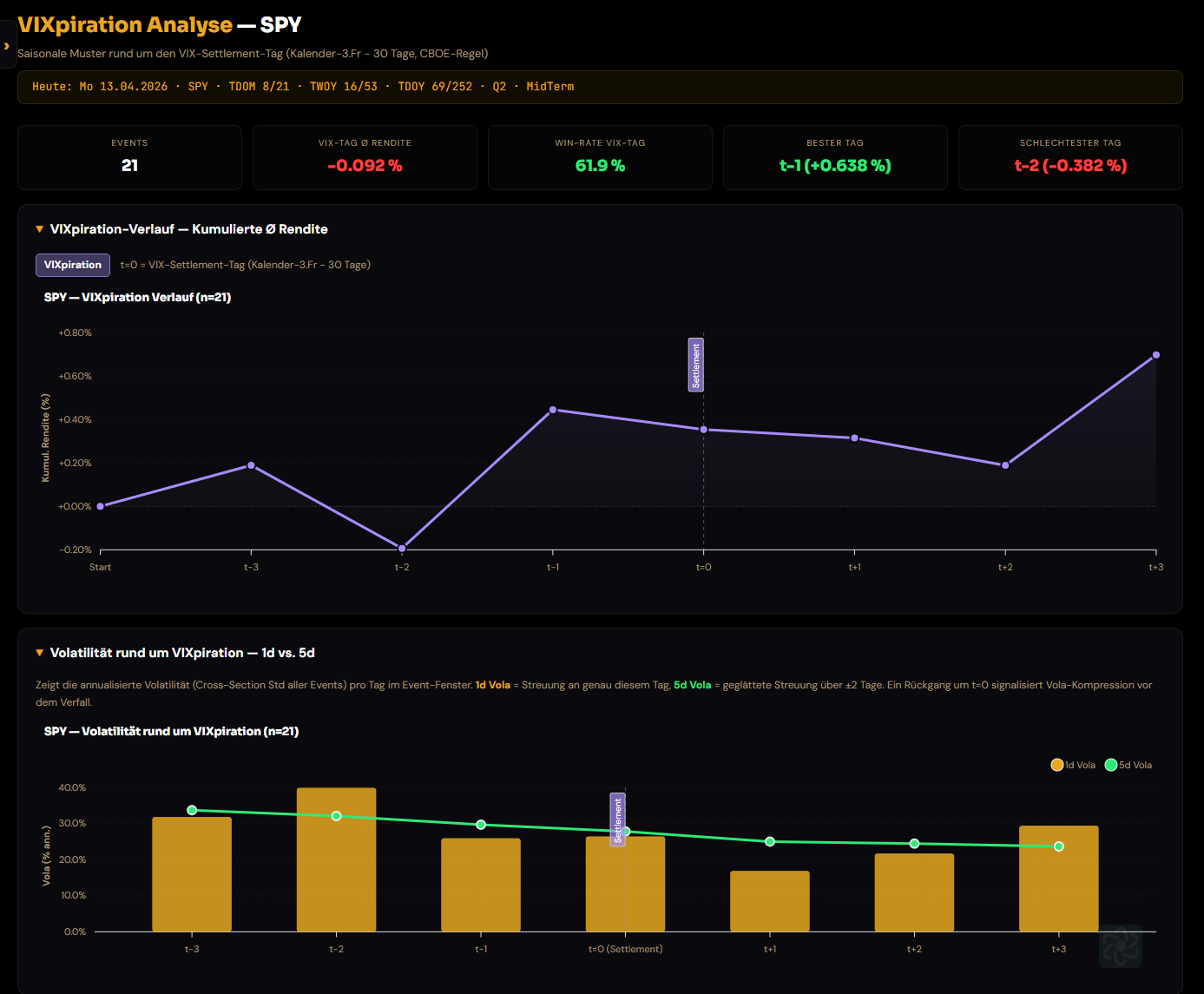

VIXpiration-Verlauf SPY — Kumulierte Rendite und Volatilität rund um den VIX-Verfall

Der Chart zeigt den durchschnittlichen kumulierten Renditeverlauf des SPY rund um die VIXpiration (t=0). Einige Beobachtungen:

1. Der Tag vor dem Settlement (t-1) ist der stärkste

Mit einer durchschnittlichen Rendite von +0,64 % ist der Dienstag vor dem VIX-Settlement historisch der beste Tag im Fenster. Die Win-Rate liegt bei knapp 62 %. Das ist kein Zufall — am Dienstag werden die letzten VIX-Positionen gerollt, und die Auflösung der Hedges erzeugt Kaufdruck im S&P 500.

2. Der Tag t-2 ist der schwächste

Zwei Tage vor dem Settlement — also der Montag davor — zeigt historisch die stärkste Schwäche mit -0,38 %. Hier beginnen die Positionsanpassungen, und die Unsicherheit über das Settlement drückt auf die Kurse.

3. Die Volatilität sinkt am Verfallstag

Der Vola-Chart darunter zeigt es deutlich: Die 1d-Volatilität (goldene Balken) fällt am Settlement-Tag (t=0) und den Folgetagen spürbar ab. Die 5d-Vola (grüne Linie) bestätigt den Trend geglättet. Das ist die klassische Vola-Kompression rund um den Verfall — Unsicherheit wird aufgelöst, Hedges abgebaut, der Markt beruhigt sich.

4. Nach dem Settlement steigen die Kurse tendenziell

Ab t+1 dreht der Verlauf nach oben. Die Kumulierte Rendite steigt von +0,30 % am Settlement auf +0,68 % drei Tage danach. Die Post-VIXpiration-Phase profitiert davon, dass das Gamma-Exposure der Market Maker zurückgeht und der Markt freier laufen kann.

Was bedeutet das für diese Woche?

Der VIX-Verfall am Mittwoch, 15. April 2026, steht bevor. Wenn sich das historische Muster wiederholt:

Montag 14.04. (t-1): Historisch positiv (+0,64 % Ø) — aber der stärkste Tag ist knapp

Mittwoch–Freitag (t+1 bis t+2): Historisch ruhigere Phase mit Aufwärtstendenz

Natürlich gibt es keine Garantie. Aktuelle Makro-Ereignisse können das Muster jederzeit überlagern. Aber die statistische Basis aus 21 Jahren ist solide genug, um ein Auge auf den VIX-Kalender zu haben.

Analysiere es selbst

Auf der neuen VIXpiration-Seite kannst du den Effekt für jeden Ticker und Zeitraum selbst prüfen — mit Heatmap, Signifikanztest, Backtest und Streak-Analyse. Die Seite zeigt auch den vollständigen VIX-Settlement-Kalender mit den nächsten 10 Terminen.

Analysiere es selbst auf SeasonAlpha

Interaktive Charts, KI-Prognosen und technische Filter für 270+ Ticker.

Dieser Beitrag stellt keine Anlageberatung oder -empfehlung im Sinne des Wertpapierhandelsgesetzes (WpHG) dar. Keine Finanzanalyse i.S.d. § 34b WpHG.

Alle Inhalte dienen ausschließlich Informationszwecken und geben die persönliche Meinung des Autors wieder; sie berücksichtigen keine individuellen Anlageziele oder finanzielle Situation.

Vergangene Wertentwicklungen, Backtests und saisonale Muster sind kein verlässlicher Indikator für die Zukunft. Handel mit Finanzinstrumenten ist mit erheblichen Risiken bis hin zum Totalverlust verbunden.

Keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität. Nutzung erfolgt auf eigene Verantwortung.

Der Autor kann Positionen in genannten Finanzinstrumenten halten (Interessenkonflikte möglich). Inhalte können unter Einsatz von KI erstellt worden sein.

Vollständiger rechtlicher Hinweis

Disclaimer

Die in diesem Beitrag enthaltenen Informationen dienen ausschließlich allgemeinen Informations- und Bildungszwecken. Sie stellen keine Anlageberatung, keine Anlagevermittlung und keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapierhandelsgesetzes (WpHG) dar.

Die Inhalte stellen keine Finanzanalyse im Sinne des § 34b WpHG dar. Sie genügen insbesondere nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und sind nicht als solche erstellt worden.

Insbesondere enthalten die dargestellten Analysen, Szenarien, Kursniveaus oder Wahrscheinlichkeiten keine individuelle Anlageempfehlung und sind nicht als konkrete Handlungsaufforderung zu verstehen. Sie berücksichtigen weder die persönlichen Anlageziele, die finanzielle Situation noch die Risikobereitschaft einzelner Nutzer und stellen daher keine anleger- und anlagegerechte Empfehlung dar.

Alle Inhalte basieren auf öffentlich zugänglichen Daten sowie eigenen Auswertungen und geben ausschließlich die persönliche Meinung des Autors zum Zeitpunkt der Veröffentlichung wieder. Eine individuelle Beratung erfolgt nicht und kann durch diese Inhalte nicht ersetzt werden.

Soweit Inhalte unter Einsatz von künstlicher Intelligenz (z. B. Large Language Models) erstellt oder unterstützt wurden, können diese unvollständig, fehlerhaft oder verzerrt sein. KI-generierte Inhalte stellen keine verlässliche Entscheidungsgrundlage für Investitionsentscheidungen dar. Eine Haftung für daraus resultierende Entscheidungen wird — soweit gesetzlich zulässig — ausgeschlossen.

Vergangene Entwicklungen, Backtests oder saisonale Muster sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Finanzmärkte unterliegen erheblichen Schwankungen; der Handel mit Wertpapieren, Derivaten oder anderen Finanzinstrumenten ist mit erheblichen Risiken bis hin zum Totalverlust des eingesetzten Kapitals verbunden.

Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen übernommen. Jegliche Haftung für Vermögensschäden, die aus der Verwendung der Inhalte entstehen, ist — soweit gesetzlich zulässig — ausgeschlossen.

Der Autor kann Positionen in den genannten Finanzinstrumenten halten oder beabsichtigen, solche einzugehen. Hieraus können sich Interessenkonflikte im Sinne des § 34b WpHG ergeben.

Alle Entscheidungen auf Grundlage der bereitgestellten Informationen erfolgen auf eigene Verantwortung.