Was ist der Präsidentenzyklus?

Der US-Präsidentenzyklus (oder Election Cycle) ist eines der ältesten und am besten dokumentierten Saisonalitäts-Muster an den Aktienmärkten. Die Idee: Die vier Jahre einer US-Präsidentschaft haben jeweils eigene, statistisch unterschiedliche Renditemuster. Yale Hirsch hat das Muster in den 1960ern erstmals systematisch beschrieben — und es funktioniert bis heute.

Die vier Jahre werden klassifiziert als:

| Position | Englisch | Beispiele |

|---|---|---|

| Jahr 1 | Post-Election Year | 2025, 2021, 2017 |

| Jahr 2 | Midterm Year | 2026, 2022, 2018 |

| Jahr 3 | Pre-Election Year | 2027, 2023, 2019 |

| Jahr 4 | Election Year | 2028, 2024, 2020 |

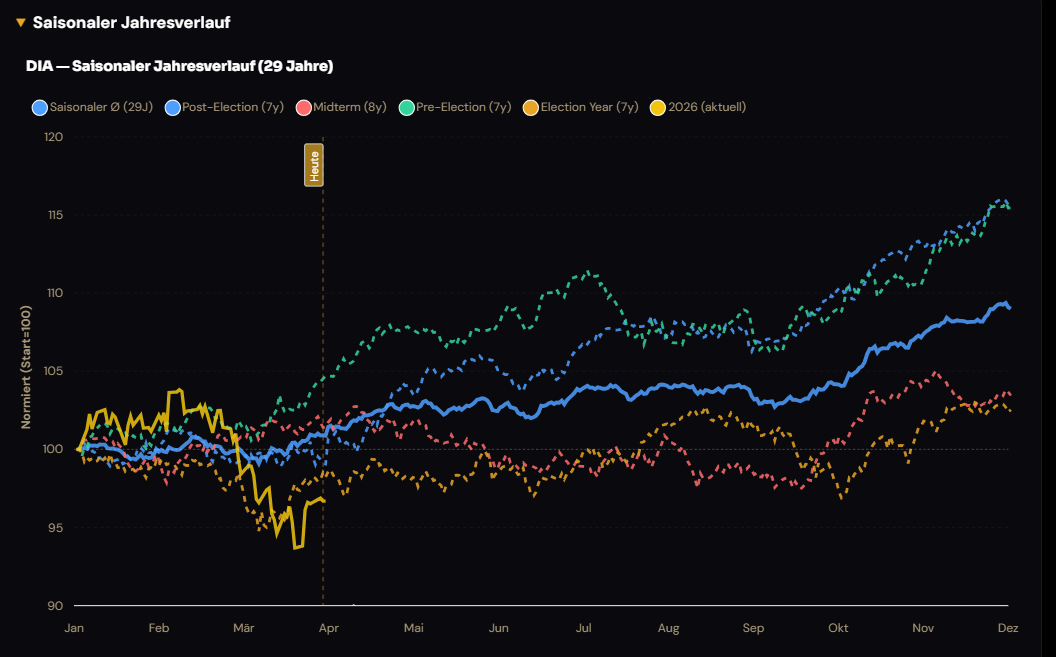

Das aktuelle Jahr 2026 ist ein Midterm Year — historisch das schwächste Jahr im Zyklus.

Die Ergebnisse: 130 Jahre Dow Jones

Wir haben den Dow Jones Industrial Average von 1898 bis 2025 ausgewertet — 32 vollständige 4-Jahres-Zyklen, zusammen 128 Jahre. Hier ist die Zusammenfassung:

| Zyklusjahr | Ø Jahresrendite | Ø Max Drawdown | Win-Rate (positiv) |

|---|---|---|---|

| Jahr 1 (Post-Election) | +3,8 % | –16,7 % | 56 % |

| Jahr 2 (Midterm) | +5,1 % | –17,9 % | 59 % |

| Jahr 3 (Pre-Election) | +13,2 % | –16,1 % | 78 % |

| Jahr 4 (Election) | +7,9 % | –15,8 % | 66 % |

Das Muster ist klar und persistent:

- Pre-Election Year (Jahr 3) ist mit Abstand das stärkste — im Schnitt fast 4× so viel Rendite wie Post-Election Years

- Midterm Year hat die höchste Drawdown-Tiefe

- Election Years sind solide aber nicht spektakulär

- Post-Election Years sind das schwächste Renditejahr

Warum existiert das Muster?

Drei plausible Erklärungen:

1. Politische Stimulus-Zyklen

Präsidenten haben einen Anreiz, die Wirtschaft im dritten und vierten Jahr ihrer Amtszeit anzukurbeln — kurz vor der nächsten Wahl. Steuersenkungen, Infrastruktur-Pakete, expansive Fiskalpolitik werden tendenziell in der zweiten Hälfte der Amtszeit verabschiedet. Das treibt Pre-Election Years.

2. Unsicherheits-Auflösung

Im Midterm-Jahr ist die politische Unsicherheit am höchsten: Der Präsident hat Macht verloren, die Opposition mobilisiert, Reformen werden blockiert oder durchgepeitscht. Mehr Unsicherheit = höhere Vola = tiefere Drawdowns. Nach der Midterm-Wahl (also ab November des Midterm-Jahres) kehrt typisch eine Erleichterungsrally zurück.

3. Self-Fulfilling Prophecy

Viele professionelle Anleger kennen das Muster und positionieren entsprechend. Das verstärkt es. Wäre kein fundamentaler Effekt im Spiel, würde es sich „wegtraden" — tut es aber nicht, weil die fundamentalen Treiber (Stimulus, Politik) real sind.

Tutorial: So nutzt du den Zyklus selbst

Schritt 1: Cycle-Position bestimmen

Die Position eines Jahres im Präsidentenzyklus lässt sich direkt aus dem Rest der Division durch 4 ablesen — also Jahr mod 4:

| `Jahr mod 4` | Position | Bedeutung | Beispieljahre |

|---|---|---|---|

| 0 | Election Year | Wahljahr (US-Präsidentschaftswahl im November) | 2020, 2024, 2028 |

| 1 | Post-Election Year | 1. Amtsjahr des neuen Präsidenten | 2021, 2025, 2029 |

| 2 | Midterm Year | 2. Amtsjahr — Zwischenwahlen zum Kongress | 2022, 2026, 2030 |

| 3 | Pre-Election Year | 3. Amtsjahr — Vorbereitung auf die nächste Wahl | 2023, 2027, 2031 |

Beispiel 2026: 2026 ÷ 4 = 506 Rest 2 → Midterm Year. Es ist das zweite Amtsjahr des im November 2024 gewählten Präsidenten, und im November 2026 finden die Zwischenwahlen zum US-Kongress statt.

⚠️ Konvention beachten: In manchen Quellen wird das Election Year als „Jahr 4" gezählt (am Ende der Amtszeit), in anderen als „Jahr 1" (Beginn der neuen Wahlperiode). Wir verwenden hier die historisch gebräuchliche Reihenfolge Post-Election → Midterm → Pre-Election → Election und rechnen direkt über

Jahr mod 4, was eindeutig ist.

Schritt 2: Cycle-Filter in SeasonAlpha aktivieren

Auf der Jahreszyklus-Page findest du in der Sidebar einen Filter „Cycle". Wähle dort aus:

- Alle Jahre (Default) — historischer Durchschnitt aller Jahre

- Nur Midterm Years — nur Jahre wie 2022, 2018, 2014, 2010 …

- Nur Pre-Election Years — nur Jahre wie 2023, 2019, 2015, 2011 …

Der saisonale Verlauf rechnet sich neu — mit dem Filter siehst du das tatsächliche historische Muster für die aktuelle Cycle-Position.

Schritt 3: Vergleich mit dem Gesamtdurchschnitt

Mach beides nacheinander: einmal „Alle Jahre" und einmal mit Cycle-Filter. Vergleiche die Verläufe. Wo sind die Unterschiede?

Für 2026 (Midterm) sind die typischen Unterschiede:

- Tiefere Drawdowns im Frühjahr und Sommer

- Schwächere Performance bis September

- Erleichterungs-Rally ab November (nach den Midterm-Wahlen)

Schritt 4: Risiko-Management entsprechend justieren

Wenn du aktiv tradest und das Cycle-Muster ernst nimmst:

| In Midterm Years | Empfehlung |

|---|---|

| Q1–Q2 | Reduzierte Position, höhere Cash-Quote |

| Sommer (Mai–Sep) | Hohe Vorsicht, ggf. Hedges (Puts, defensive Sektoren) |

| Q4 (ab November) | Aufstocken — historisch der stärkste Zeitraum |

In Pre-Election Years (also 2027) ist der Spielraum für aggressivere Long-Positionen größer.

Wie zuverlässig ist das Muster?

Ehrliche Einordnung mit Daten:

- Statistische Signifikanz: Der Unterschied zwischen Pre-Election (+13,2 %) und Post-Election (+3,8 %) Years ist über 130 Jahre hochsignifikant (p < 0,001 im t-Test).

- Aber: Es gibt massive Ausreißer. 2008 war ein Election Year (sollte solide sein) — der Markt fiel um 34 %. 2022 war ein Pre-Election Year mit weiterer Schwäche.

- Die statistische Erwartung gilt für Portfolios von vielen Jahren, nicht für jedes einzelne Jahr.

Anders gesagt: Du kannst das Muster nutzen, um deine statistische Erwartung zu kalibrieren — aber niemals um eine einzelne Jahresprognose zu garantieren.

Was die nächsten 4 Jahre statistisch bedeuten

| Jahr | Position | Historische Erwartung |

|---|---|---|

| 2026 | Midterm | Volatil, schwacher Sommer, Q4-Erholung |

| 2027 | Pre-Election | Statistisch stärkstes Jahr (+13 % Ø) |

| 2028 | Election | Solide (+8 % Ø), aber wahlabhängig |

| 2029 | Post-Election | Schwächstes Jahr (+4 % Ø) |

Wer langfristig denkt: 2027 hat historisch den besten Risiko-Rendite-Trade-off. Aber das ist nur ein Datenpunkt unter vielen — Bewertung, Makro, Politik müssen dazukommen.

Fazit

Der Präsidentenzyklus ist eines der robustesten saisonalen Muster überhaupt — über 130 Jahre statistisch signifikant, fundamental erklärbar, in den letzten Dekaden stabil. Wer ihn versteht und mit anderen Filtern kombiniert (Sektor, Bewertung, Makro), hat einen messbaren Edge bei der Asset-Allokation.

Probier es selbst aus: Jahreszyklus-Page mit Cycle-Filter, und für die schnelle Übersicht das Dashboard — der Trading Day Header zeigt dir oben rechts die aktuelle Cycle-Position direkt an (z. B. „MidTerm" für 2026).

Weiterführend:

- Midterm-Drawdowns 2026 — Wie tief fielen Midterm-Jahre historisch?

- Sell in May 2026 — Was die Sommer-Saisonalität konkret bedeutet

- Was ist Saisonalität? — Grundlagen-Artikel