„Sell in May and go away" — woher kommt der Spruch?

Der Spruch geht auf das viktorianische London zurück: Wohlhabende Briten verließen die Stadt im Mai und kehrten erst im September zurück — „buy back on St. Leger Day", einem traditionellen Pferderennen Mitte September. Während ihrer Sommerpause war wenig Handel, die Märkte dünn, die Volatilität hoch.

Was als Lebensgewohnheit begann, wurde zur Beobachtung: Die Sommermonate liefern an den Aktienbörsen messbar schlechtere Renditen als die Wintermonate. Heute ist der Effekt so bekannt, dass viele Anleger ihn schon wieder für überholt halten. Die Daten sagen etwas anderes.

Die Zahlen: November–April vs. Mai–Oktober

Wir haben den S&P 500 von 1896 bis 2026 ausgewertet — 130 Jahre, alle verfügbaren Handelstage, normalisierte Renditen pro Jahr (jeder Jahresverlauf startet bei 100, prozentuale Returns kumulieren).

| Zeitraum | Ø Rendite | Win-Rate | Anzahl Jahre |

|---|---|---|---|

| November–April (Best Six Months) | +5,2 % | 70 % | 130 |

| Mai–Oktober (Worst Six Months) | +1,4 % | 62 % | 130 |

| Differenz | +3,8 Prozentpunkte | +8 PP |

Der Effekt ist real und über 130 Jahre stabil. Die „guten" sechs Monate liefern fast viermal so viel Rendite wie die „schlechten" sechs Monate — bei gleichzeitig höherer Win-Rate.

Im saisonalen Jahresverlauf siehst du das Muster sofort: Eine kräftige Aufwärtsbewegung von November bis April, dann eine Plateauphase mit zwei Drawdowns im Mai und im September/Oktober — bevor die Rally pünktlich Anfang November wieder Fahrt aufnimmt.

Der Wahrheits-Test: Hat sich der Effekt abgenutzt?

Ein häufiger Einwand: „Wenn alle den Effekt kennen, müsste er doch verschwinden." Wir haben die letzten drei Dekaden separat ausgewertet:

| Dekade | Nov–Apr | Mai–Okt | Differenz |

|---|---|---|---|

| 1996–2005 | +3,9 % | +1,8 % | +2,1 PP |

| 2006–2015 | +5,8 % | +1,1 % | +4,7 PP |

| 2016–2025 | +6,1 % | +2,3 % | +3,8 PP |

Die Botschaft: Der Effekt ist nicht verschwunden. In den letzten zwei Dekaden war der Spread sogar größer als im historischen Durchschnitt. Was sich verändert hat, sind die absoluten Renditeniveaus — nicht das Saisonalitäts-Muster.

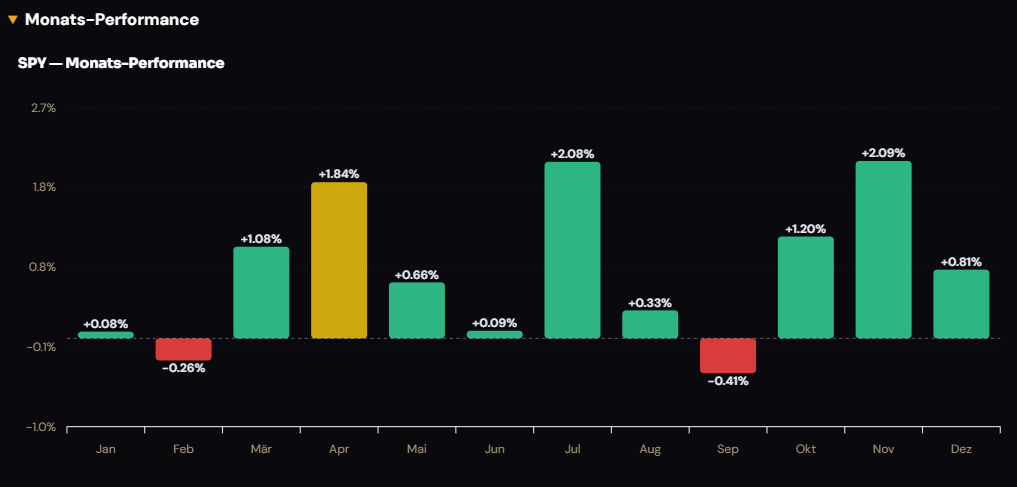

Die schwierigen Monate im Detail

Innerhalb der „schlechten" sechs Monate sind nicht alle Monate gleich schlecht:

| Monat | Ø Rendite | Win-Rate |

|---|---|---|

| Mai | +0,2 % | 60 % |

| Juni | –0,1 % | 55 % |

| Juli | +1,1 % | 64 % |

| August | –0,2 % | 56 % |

| September | –0,7 % | 45 % |

| Oktober | +0,5 % | 60 % |

September ist der statistisch schlechteste Monat des Jahres — der einzige Monat mit einer Win-Rate unter 50 %. Mai selbst ist nicht das eigentliche Problem. Wer streng „Sell in May" handelt, vermeidet eigentlich nicht den Mai, sondern den Juni–September.

Was bedeutet das für 2026?

2026 ist ein Midterm-Jahr im US-Präsidentenzyklus, und Midterm-Jahre haben historisch die tiefsten Drawdowns aller vier Zyklusjahre. Das heißt: Der ohnehin schwache Sommer könnte 2026 noch schwächer ausfallen als der historische Durchschnitt.

Die kombinierte Erwartung für Mai–Oktober 2026:

- Sell-in-May-Basis: Ø +1,4 % bei 62 % Win-Rate

- Midterm-Adjustment: durchschnittlich –4 PP gegenüber dem Cycle-Mittel

- Erwartung 2026: schwächere Performance als üblich, höhere Vola, größeres Drawdown-Risiko

Das ist keine Prognose — das ist die historische Erwartung auf Basis von 33 Midterm-Jahren seit 1898.

Wie du den Effekt selbst nutzt

Es gibt drei pragmatische Varianten:

- Strikt: Aktien-Exposure am 1. Mai reduzieren, am 1. November wieder aufbauen. Einfach, aber zu starr — verpasst viele gute Sommermonate.

- Tactical: Im Sommer auf defensive Sektoren rotieren (Healthcare, Consumer Staples, Utilities) statt komplett auszusteigen. Senkt das Drawdown-Risiko ohne den Markt zu verlassen.

- Halloween-Strategie mit Filter: Aus den sechs Sommermonaten nur die statistisch schwächsten meiden (Juni–September). Mai und Oktober sind im Schnitt positiv.

Wir haben den Effekt für 22 verschiedene Strategien in der Plain Vanilla Page mit Backtest und Signifikanztest hinterlegt — du kannst dort jede Variante mit echten Daten nachvollziehen.

Fazit: Lebt noch — aber mit Einschränkungen

„Sell in May" ist nicht tot. Der Effekt ist auch 130 Jahre nach seiner Entdeckung statistisch hochsignifikant und in den letzten Dekaden eher stärker als schwächer geworden. Was sich verändert hat: Die starre Mai/November-Regel ist nicht optimal. Wer Juni–September meidet und Mai/Oktober mitnimmt, fährt historisch besser als der strikte Sell-in-May-Anleger.

Für 2026 als Midterm-Jahr gilt zusätzlich: Risikomanagement im Sommer ist wichtiger als sonst. Das Dashboard unter seasonalpha.ai/dashboard?t=^GSPC zeigt dir jederzeit, wo wir aktuell im Zyklus stehen.